On croit souvent qu’il faut un gros capital et/ou un gros revenu pour investir et se créer un solide patrimoine.

Dans ce programme nous allons voir que ce n’est pas le cas et comment vous allez pouvoir créer un patrimoine de plus de 200 000 € en gagnant 1500€/mois.

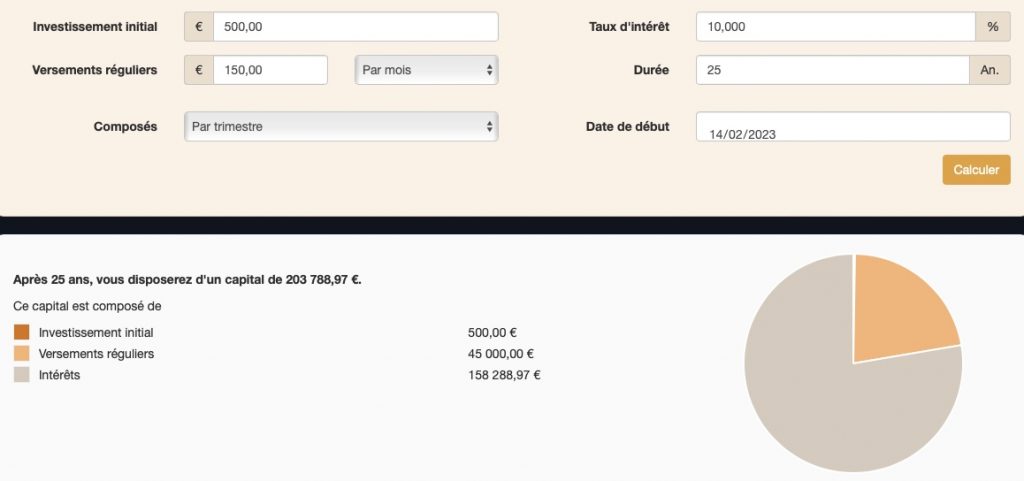

Imaginons que vous êtes salarié, et que vous gagnez 1500€/mois de revenus

Vous appliquez la règle des 10%, vous investissez donc 10% de vos revenus, à savoir, 150€/mois

Vous investissez au départ 500€

Reprenons l’exemple du S&P500 dont je parle si souvent et qui est donné en exemple un peu partout, avec un rendement moyen de 10% par an.

Utilisons une calculatrice d’intérêts composés telle que https://bourse101.fr/calculatrice-financiere-interet-compose/

Nous obtenons…

203 000 au bout de 25 ans pour 45 500€ investis, vous aurez donc multiplié votre capital par environ 4,5 grâce aux rendements et à la puissance des intérêts composés !

Au bout des 25 ans, si je décide de conserver cette somme pour la transformer en revenus passifs, donc de ne plus réinvestir, et de prendre les bénéfices chaque année, je gagnerai environ 20 000 € par an, soit l’équivalent de 1600€/mois de revenus passifs, donc plus que ce que je gagnais comme revenu au départ.

Bien entendu, si au cours de ces 25 ans je gagne davantage et que je continue à appliquer la règle des 10%, alors mon investissement mensuel sera plus élevé, mes rendements aussi, ainsi que mon capital final, donc un revenu passif également plus élevé.

Voilà donc de quoi combattre efficacement l’inflation, et gagner de l’argent de manière totalement passive.

Pour cela, il faut mettre en place une stratégie… parce que tout ça c’est bien beau, mais seulement 7% des français possèdent des investissements rentables ! 🤔

Pourquoi ? Parce que ce qu’on vient de voir là est purement théorique.

Alors oui, ça fonctionne, mais d’une part les résultats passés ne garantissent en aucun cas les résultats futurs, et d’autre part parce que si l’objectif est de se créer une retraite confortable, les 10% par an sont une moyenne, ce qui veut dire que oui, sur les 30 dernières années, la croissance est nettement positive: on l’a vu pour le S&P 500, environ 10% par an en moyenne (c’est plutôt 9% en vrai mais 10% ça simplifie les calculs), mais cela signifie que certaines années c’était beaucoup plus, mais pour d’autres c’était négatif… or si vous n’aviez que le S&P 500 comme actif et que vous comptiez dessus… eh bien vous vous seriez retrouvé avec une année sans aucun revenu 😱

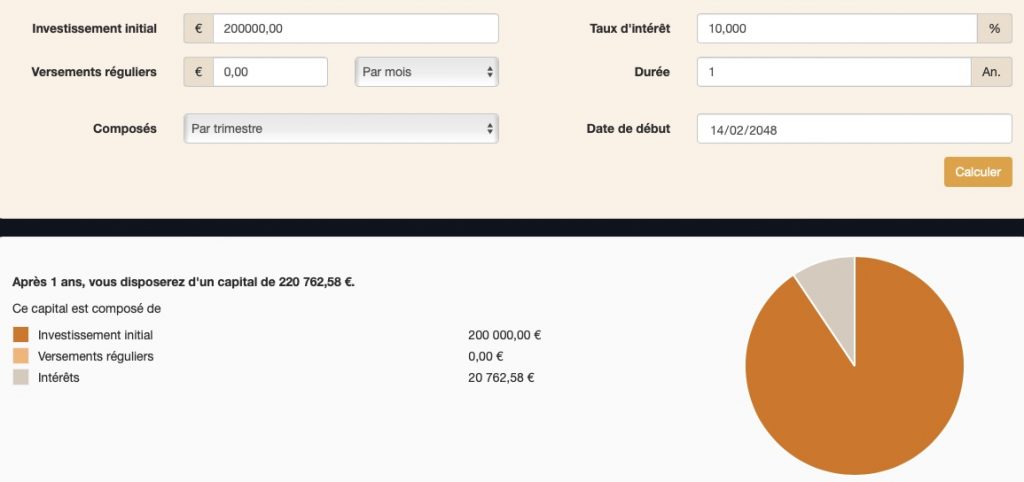

En plus de cela, imaginons que vous comptiez sur votre capital de 200 000 €, que vous n’investissez plus et que vous prenez vos bénéfices.

Vous l’aurez compris, ça ne sera pas 10% chaque année de manière régulière, mais parfois le double, parfois la moitié, parfois moins, et si vous tombez sur une année où le S&P 500 fait du négatif, cela signifie qu’en plus de ne rien gagner cette année là, l’année suivante votre capital sera inférieur à 20 000 €, donc même à 10%, vous n’aurez pas 20 000 € sur l’année.

Bref, la théorie c’est bien beau, mais si c’était si simple tout le monde le ferait… quoi que non, la majorité des gens préfèrent jouer au loto 🤔, lol.

Alors je sais on aimerait tous pouvoir faire ça…

Mais bon, statistiquement, en France, la probabilité de gagner le jackpot au Loto (Française des Jeux) est d’environ 1 sur 19 millions. Cela signifie que pour chaque combinaison de six numéros jouée, il y a une chance sur 19 millions de gagner le jackpot 😭!

Pour vous donner un ordre d’idée, selon une étude de 2020 menée par l’Observatoire des Jeux (organisme dépendant du Ministère de l’Intérieur), environ 31,6 millions de personnes ont joué à au moins un type de jeu d’argent et de hasard au cours des 12 derniers mois en France. Cela représente environ 52,1 % de la population adulte française.

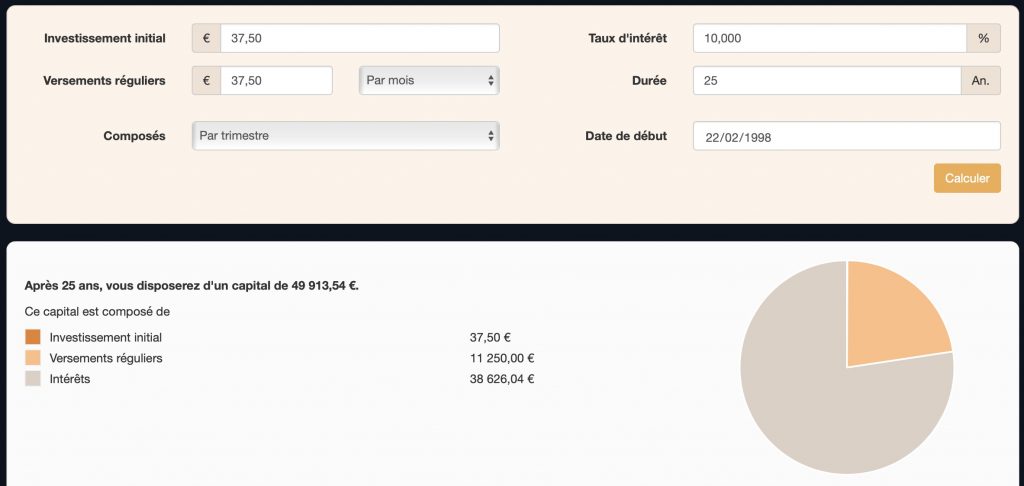

Et selon ce même organisme, en 2018, le budget mensuel moyen alloué aux jeux de hasard et d’argent, y compris le Loto, était de 37,5 € par mois par joueur en France.

Faisons un calcul rapide, 37,5€ par mois représentent 450€ par an, soit 11 250€ sur 25 ans.

Si je reprends ma calculatrice d’intérêts composés, si au lieu d’investir 37,5€ par mois avec 1 chance sur 19 millions de gagner le jackpot, ces personnes avaient investi ces mêmes 37,5€ par mois dans le S&P 500, elles auraient aujourd’hui presque 50 000€ ! (qui rapporteraient environ 5000€ par an…🤔).

Parenthèse un peu longue je vous l’accorde, mais sachant cela, perso à chaque fois que j’investis dans le S&P, j’ai ce petit pic d’adrénaline à l’idée que ça va me rendre riche 💸, j’imagine comme de valider une grille de Loto. Et puis rien ne m’empêche de regarder chaque jour si j’ai gagné ou perdu, j’aurai les mêmes ascenseurs émotionnels, sauf que même si la journée est en négatif, tant que je ne retire pas, je ne perds pas, et ça, ça change tout 📈!

Quant aux amateurs de sensations fortes, le trading vous comblera et ça, c’est Ju qui vous en parle dans le club GWZ Invest.

Ceci étant dit, si vous préférez jouer au Loto, stoppez votre lecture ici, sinon, on continue 👇

Donc, pour transformer cette belle théorie en pratique, il faut appliquer certaines règles et stratégies, et si le coeur vous en dit (oui, je fais des rimes), on va voir ça ensemble, et vous verrez, ça n’a rien de compliqué, ni de chronophage , surtout si on vous accompagne étape par étape, comme le disait Mavrik à Cougar dans Top Gun, “reste dans mon aile, j’te ramène comme une mariée” (j’ai vu ce film au moins 100 fois ! Bon là on vous emmène, on vous ramène pas, mais vous aurez compris l’idée 😝).

Revenons donc à nos 7% de français qui possèdent des investissements rentables…

Ils s’enrichissent grâce à des actifs rentables, tels que:

- la Bourse

- l’Immobilier

- les Crypto-Monnaies

- les Private Equity

- Etc…

Et si vous souhaitez en faire partie, voici les 5 grandes règles à appliquer pour ne pas vous planter:

- La Clarté et la Détermination: “ce qui se conçoit clairement s’énonce distinctement”. Il est essentiel d’avoir une vision claire de son objectif pour ne pas se laisser détourner par le chant des sirènes 🧜♀️

- La Patience: 1 ordre par mois est souvent plus rentable que 10 par jour

- La Discipline: investir à intervalles réguliers pour lisser ses investissements

- L’Endurance: tenir ses positions à long terme

- La Diversification: ne jamais mettre tous ses oeufs dans le même panier

- Le Courage: l’investissement n’est pas un long fleuve tranquille et la seule chose qu’on puisse vous garantir ce sont les ascenseurs émotionnels ! Vous aurez des jours d’euphorie quand tout ira bien, et des jours de gros doutes quand les marchés seront en baisse, et c’est là que certaines personnes de votre entourage chercherons à vous décourager (par peur, protection, ignorance ou jalousie), C’est pourquoi s’entourer des personnes qui ont fait le choix de suivre le même chemin que vous est indispensable, alors si ce n’est pas déjà fait, rejoignez le club GWZ Invest 😉

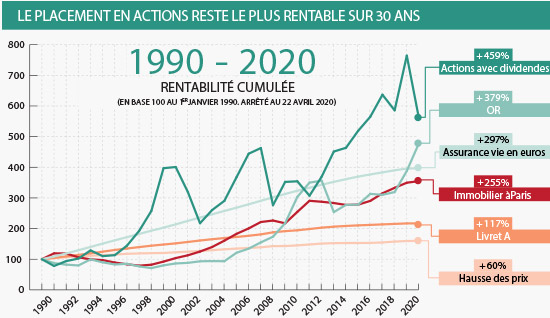

Gardez également toujours sous la main ce graphique, il sera votre meilleur allié:

Prêt à devenir un investisseur à succès ? Alors c’est parti !

Si vous ne l’avez pas déjà lue, je vous invite à lire la page “Découvrir la Bourse et les Marchés Financiers” histoire de vous familiariser avec les différents actifs.

Le Calcul du Rendement (ce qui nous intéresse pour gagner de l’argent): Eh oui, c’est là que les maths deviennent utiles, expliquez ça à vos enfants, vous verrez qu’ils trouverons un véritable intérêt (sans jeu de mots), à cette matière souvent jugée barbare quand on ne comprend pas à quoi elle sert !

On va par exemple prendre le rendement de l’action Tesla sur 2022 (je prends cet exemple pour faire un clin d’oeil à notre trader Ju qui s’est bien amusé et s’est fait un bon petit pactole avec cette action en 2022 ;):

le cours de l’action au 01 janvier 2022 était de: 352,26€

le cours de l’action au 31 décembre 2022 de: 123,18€

Son rendement sur l’année 2022 était donc de (fin de période / début de période) – 1 : -0,65

Ramenons ce chiffre en pourcentage: -0,65 x 100 = -65% (bouhhh !)

Prenons le même exemple mais sur 2021 (ça fait une révision et puis vous allez voir où je veux en venir):

le cours de l’action au 01 janvier 2021 était de: 235,22€

le cours de l’action au 31 décembre 2021 de: 352,26€

Son rendement sur l’année 2021 était donc de (fin de période / début de période) – 1 : 0,5

Ramenons ce chiffre en pourcentage: 0,5 x 100 = 50% (Ahhh !)

Cet exemple nous montre à quel point il est important de diversifier parce qu’avec un seul actif, les variation peuvent être incroyablement importantes.

Et si je parle de notre trader Ju, c’est aussi pour vous montrer que sur une année de baisse, il est possible de gagner de l’argent quand même mais sur un investissement à court terme (le trading), et on voit ça aussi dans le club 😉

Maintenant si je reprends le même exemple sur 10 ans:

le cours de l’action au 01 janvier 2012 était de: 2,5€

le cours de l’action au 31 décembre 2022 de: 123,18€

Son rendement sur l’année 2021 était donc de (fin de période / début de période) – 1 : 48,272

Ramenons ce chiffre en pourcentage: 48,272 x 100 = presque 5000 % 😱 (et ce malgré sa gamelle en 2022 !)

Vous comprenez quand je parles d’ascenseurs émotionnels ?

Ok Tesla c’était pas du tout un bon exemple pour parler de long terme car il fallait avoir sacrément le nez fin à l’époque, lol, mais ça montre aussi l’intérêt de passer un peu de temps à étudier les entreprises prometteuses… mais prenons l’exemple d’un mastodon comme Coca-Cola (je vous épargne les calculs):

Variation en 2021: +7,97%

Variation en 2022: +7,43%

Variation sur 10 ans: +75,48%

Variation sur 20 ans: +190,19 %

Variation sur 30 ans: +507,55%

Est-ce que ça a été linéaire ? 🤔… NAN !

Imaginons maintenant que vous ayez investi en juin 2005… vous avez vu cette longue baisse et ça semble repartir à la hausse, vous êtes confiant, sauf que… bilan au début 2006, vous avez perdu presque 12%… déception 😭

Mais comme vous êtes un investisseur intelligent, déterminé, patient, discipliné, endurant et courageux (vous vous rappelez les règles du l’investisseur rentable ? Eh bien c’est là qu’elles sont indispensables 😉), vous respirez un bon coup et vous attendez que l’orage passe.

Fin 2007, votre patience est récompensée, l’action a regagné 57%, vous êtes largement gagnant 💪

Puis… la crise de 2008 arrive, et boom vous reperdez vos bénéfices, mais comme vous appliquez toujours les règles de base, vous tenez bon, et à ce jour vous auriez fait + 170% 👏📈💸✨

Alors si en plus vous aviez investi chaque mois durant tout ce temps, eh bien vous seriez tranquille pour vous faire une place au soleil à la retraite (ou avant selon votre âge 😉) !

Bon, maintenant que vous êtes conscient et confiant, on va pouvoir passer aux choses sérieuses (parce qu’on ne vous dit pas non plus d’investir uniquement que dans Coca-Cola). N’oubliez pas la règle Diversification 😉

L’idée dans cette section, est d’investir de manière passive à long terme pour faire fructifier son capital.

Pour cela, en tant que particulier, on va avoir besoin d’un Broker (c’est-à-dire une marketplace qui permet de mettre en relation acheteurs et vendeurs à travers une plateforme). Nous y reviendrons plus bas ne vous inquiétez pas.

On va appliquer la règle de la Discipline, en pratiquant le DCA (Dollar-Cost Averaging), c’est à dire investir à intervalles réguliers de manière à lisser le prix d’achat sur un actif.

Nous appliquerons également comme vu juste avant, la règle de la Diversification, en ne mettant pas tous nos oeufs dans le même panier.

Cela va permettre d’une part d’économiser sur les frais de transaction (parce que oui, le broker prend une commission à chaque fois que nous plaçons un ordre, achat ou vente).

Pour cela nous allons utiliser les ETF’s qui répliquent la performance d’un indice donné et donc à dégager le même rendement (pour rappel, les termes “techniques” sont expliqués dans le Glossaire si vous voulez plus de détails).

Le plus connu (et si vous ne deviez en retenir qu’un ce serait idéalement celui-là) est le S&P 500, c’est à dire l’indice qui représente les 500 plus grandes sociétés cotées sur les bourses américaines.

En gros ça permet en un seul achat d’avoir un panier d’actions avec des parts dans les 500 plus grosses entreprises américaines plutôt que d’acheter des actions Apple, des actions Amazon, des actions Coca-Cola, etc…

Ça évite donc également d’avoir à passer des heures à chercher les meilleurs placements…

Plus Simple, plus Rapide, plus Safe, et plus Économique ! What Else ?

Il existe des ETF’s pour toutes les classes d’actifs (pour cela je vous invite à lire la page “Découvrir la Bourse et les Marchés Financiers”, vous pouvez donc bien entendu diversifier encore davantage en choisissant plusieurs ETF’s.

Cette page est déjà bien longue, j’espère qu’elle aura éclairé votre lanterne, et si vous souhaitez aller plus loin et vous lancer mais que vous ne savez pas par où commencer, restez connectés sur le canal Telegram, et réservez un appel avec nous, on fera le point en fonction de vos besoins 😉